Huom! Kevään 2019 S-junan korkojen liveseuranta löytyy tämän kirjoituksen takaa!

Vuosi alkaa lähentyä loppuaan ja S-junaan astumisen kuumin kausi alkaa olla taas käsillä. Jos et vielä tunne S-junaa, kannattaa sinun käydä lukemassa tämä aiemmin tekemäni tietopaketti. Lyhyesti selitettynä S-junassa olet voinut liittyä paikallisiin osuuskauppoihin ympäri Suomen, ja saada kaikkialta hieman rahanarvoisia etuja.

S-junaan, eli S-ryhmään sijoittaminen on ollut viime vuosina yksi kannattavimpia sijoituksia mitä suomalainen piensijoittaja voi tehdä. Hyvin pienellä riskillä sijoittaja on voinut parhaimpina vuosina saada reilun sadan euron vuosituottoa.

Viime vuosina S-junan tahti on alkanut hidastua monista syistä. Ensin osuusmaksun korot siirtyivät verolle, sen jälkeen osuuskunnat ovat pienentäneet rahahanojaan. Näistä negatiivisista uutisista huolimatta S-junasta on yhä mahdollisuus tienata noin 70 euroa vuodessa hyvin helposti ja pienellä riskillä.

S-juna on vielä Tylypahkaakin jännittävämpi kokemus.

Ensi vuoden koronmaksajat

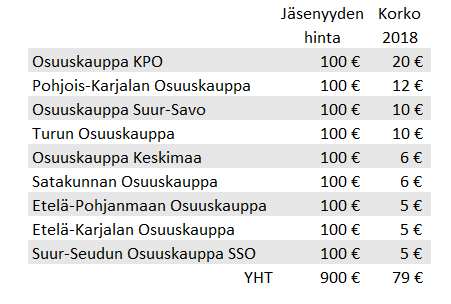

Jos et ole vielä lähtenyt mukaan S-junaan, tässä sinulle potentiaalisimmat korkoa maksavat osuuskunnat:

Näillä näkymin enää vain yhdeksän noin parista kymmenestä osuuskunnasta muistaa omistajiaan osuusmaksun korolla. Vielä tänä vuonna 2017 korkoa maksoi yhteensä 12 osuuskuntaa, ja tänä vuonna ryhmä kutistui enää kymmeneen. Lisäksi Osuuskauppa Pirkanmaa ilmoitti jo hyvissä ajoin, ettei se aio maksaa jatkossa osuusmaksun korkoja.

Lukijan on hyvä pitää mielessä, että yllätyksiä saattaa luvassa vielä lisääkin. Pirkanmaan tapa ilmoittaa koronmaksun loppumisesta ennakkoon on harvinaista. Yleensä päätökset koroista julkistetaan tilinpäätösten aikakaudella, eli joskus helmikuussa. Tällöin on jo liian myöhäistä hypätä mukaan S-junaan, sillä korkoja voi saada aikaisintaan seuraavasta vuodesta alkaen.

Eli muistutuksena vielä; tämän vuoden korot eivät ole tae tulevasta. Korot voivat joko laskea tai jäädä kokonaan saamatta. Tässä vaiheessa kaikki on vielä spekulaatiota. Valitettavasti viime vuosina trendi on ollut selvästi laskeva.

Vuoden 2018 kaikki koronmaksajat löydät tämän linkin takaa.

Palkitsemismuodosta toiseen

Miksi sitten S-ryhmän osuuskunnat ovat vääntäneet rahahanojaan kiinni? Noh, varsinaisesti rahahanoja ei olla väännetty kiinni, vaan palkitseminen on vain vaihtanut muotoaan. Siinä missä ennen jaettiin vuosittain kaikille osuuskunnan jäsenille muutaman euron osuusmaksun korko, nykyään palkitsemisten suhteen ollaan huomattavasti luovempia.

Osa osuuskunnista tarjoaa paremmat bonukset, osa tarjoaa erilaisia tarjouksia kaupassa ja osa voitelee omistajia erilaisin alennuskupongein. Asian voisi muotoilla myös niin, että osuuskunnat tekivät omistajiensa palkitsemisista sellaisia, että niistä hyötyvät lähinnä paikalliset omistajat.

Miksi sitten osuuskaupat haluavat palkita vain paikallisia omistajiaan? Noh, ensinnäkin siitä syystä, että niistä palkitsemismuodoista ei pääse hyötymään ”multiliittyjät”, eli ympäri Suomen osuuskuntajäsenyyksiä omistavat jäsenet. Toinen ovelampi tapa on, että uudet omistajien edut vaativat yleensä jonkinlaista ostamista S-ryhmästä. Paremmat bonustaulukot saadakseen tulee tietysti vinguttaa enemmän sitä S-etukorttia. Saadaksesi ABC:ltä kaksi lehtipihviä yhden hinnalla tulee kuitenkin ostaa se yksi piffi. Tai saadaksesi 25 % alennuksen Sokos-hotellista joudut kuitenkin maksamaan huoneestasi jotain. Mielestäni aika yksinkertaista.

Oma elämäntilanteeni on tällä hetkellä sellainen, että liikun hyvin paljon Varuboden-Oslan alueella. Niille jotka eivät tiedä, niin Varuboden-Osla lopetti korkojen maksun pari vuotta sitten, siirtyen muihin palkitsemiskeinoihin.

Nämä muut palkitsemiskeinot Varuboden-Oslan kohdalla näkyvät kyllä paikallisissa ruokakaupoissa, Esimerkiksi S-marketit pitävät sisällään aktiivisesti erilaisia tarjouksia. Näin Keskimaan asiakkaana tuo tuntuu aika oudolle, sillä meillä Keski-Suomessa tarjouksia on tarjonnut lähinnä vain Keskon kaupat.

Keskimaa tarjoaa tällä hetkellä vuodessa 6 euron osuusmaksun koron. Sehän ei loppupeleissä ole juuri mitään. Jos saisin jokaisesta ostamastani ostoskorista alennusta 50 snt, hintojen alennus voittaisi hyvin nopeasti osuusmaksun koron suuruuden.

Hyvä vai huono sijoituskohde?

S-juna saa nykyään aika paljon lokaa niskaansa, ja mielestäni osittain aiheetta. Ymmärrän että tuottojen laskeminen harmittaa, mutta S-juna on yhä varsin kannattava sijoituspiensijoittajalle. Mikäli vuoden 2018 korot (miinus Pirkanmaa) pysyisivät myös ensi vuonna samalla tasolla, odotettavissa olisi 79 euroa osuuskuntien omistajajäsenille.

Vaikka osuuskuntajäsenyyksiä olisi useita, korkoprosentti on yhä huima. Minulla on vielä omistuksissani kaikki 15 jäsenyyttä (en ole myynyt yhtäkään ulos), enkä pidä silti S-junaa huonona sijoituksena. Minun 1500 euron potti jyskyttää yhä vajaa 80 euroa, mikä tarkoittaa noin 5 %:n tuottoa. Mikäli omistat vain nuo 9 osuuskuntaa, tuottosi on selvästi kovempi.

Sijoittajan on hyvä pitää mielessä, että osuuskuntien tuotot ovat merkittävästi kevyemmin verotettuja, kuin vaikkapa pörssiyhtiöiden osingot. Esimerkiksi tuo 5 %:n tulo osuuskunnasta vastaa verojen jälkeen noin 6,5 %:n osinkotuottoa.

Lisäksi antaisin myös arvostusta hajautukselle. Hajauttaminen kannattaa etenkin aloittelijoiden salkuissa, ja S-junaan sijoittaminen on sekin eräänlaista hajauttamista. Etenkin näin pienten rytinöiden aikana on varmasti mukavaa, kun salkusta löytyy varallisuutta jonka arvo ei seuraa pörssikursseja.

S-juna vastaan…

Vedetäänpä lopuksi vielä vähän matematiikkaharjoituksia. Kuvitellaan että ensi vuonna S-juna jakaa omistajilleen taas 79 euroa. Veroja tuosta summasta menee 79e x 0,25 x 0,3 = 7,925e. Käteen jää siis reilut 71 euroa. Oikaistaan hieman S-junan tappioksi, ja lasketaan lukuja siis 71 euron nettotuotolla.

S-juna vs osingot

Kuten jo aiemmin kerroin, osinkoja verotetaan selvästi kovemmin kuin osuuskunna tuloja. Helsingin pörssi on viime vuosina jakanut keskimäärin 4 %:n osinkotuottoa. Tästä 25,5 % pois tekee noin kolmen prosentin netto-osinkotuoton. Luku tuli siis jälleen pyöristettyä S-junalle epäedullisempaan suuntaan.

Saadakseen osinkoja verojen jälkeen 71 euron (S-junan nettotulot) edestä, tulisi osakkeita omistaa 2 367 euron edestä. Mielestäni aika iso summa. Lisäksi on hyvä muistaa, etteivät osingot ole missään nimessä ilmaista rahaa. Tästä olen puhunut monesti tässä blogissakin. Samalla hetkellä kun saat verojen jälkeen käteen 3 %, osakkeen arvosta sulaa noin 4 % osinkodipin myötä.

Hyvä on muistaa myös se, että osakkeiden kanssa riskit pääoman menettämiseen ovat huomattavasti suuremmat kuin S-junassa. Osakkeissa tappiolle joutuminen (ainakin lyhyellä aikajaksolla) on mahdollista, kun taas S-junassa se on huomattavasti vaikeampaa.

Mikäli haluat sijoittaa osakkeisiin, kannattaa sinun tehdä se Nordnetin kautta.

S-juna vs Bank Norwegian

Entä sitten Bank Norwegianin talletustili, jolta saa 0,75 %:n korkoa? Tässä vaiheessa on hyvä muistaa, että myös Bank Norwegianin talletuksista lähtee verot, eli tuotto verojen jälkeen on 0,525 %.

Saadaksesi Bank Norwegianin talletustililtä 71 euroa tuottoa verojen jälkeen, tulee sinulla olla talletustilillä 13 524 euroa. Se on todella paljon se.

Toki kolikon kääntöpuolella säästötilien tuotto on varsin varmaa. Säästötilejä koskee sataan tuhanteen euroon asti talletussuoja, eli pankin joutuessa vaikeuksiin Norjan valtio pelastaa alle satkutonnilla säästöjä tileillä pitäneet. Norskin pankista voisikin sanoa, että se on kenties vielä S-junaakin varmempi tapa olla menettämättä rahojaan, mutta taas tuottokin on selvästi nihkeämpi.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Mitä koroille kannattaisi tehdä?

Jos sinulla on vielä viime vuosien osuusmaksujen korot tuhlaamatta, tai mietit mitä tehdä ensi kevään koroille, kannattaa lukea tämä kappale. Sijoitustuotot kannattaa aina sijoittaa uudelleen, sillä silloin saat rahallesi korkoa korolle-ilmiön.

S-ryhmä tykkää mainostaa osuusmaksujen sijoittamista heidän omiin rahastoihinsa. Käsittääkseni heillä on olemassa jonkinlaisia valmiita ratkaisuja, minkä vuoksi S-junaan sijoittavan ei tarvitse tehdä yhtään mitään sen eteen, että raha liikkuu S-Pankin rahastoihin.

Ratkaisu on varmasti tyhjää parempi, mutta oikeasti tuottoja haluavan sijoittajan kannattaa sijoittaa rahansa itse. Pankkien rahastoissa kulut ovat lähes poikkeuksetta hurjat, enkä valehtele kovin paljoa jos väitän pankin tienaavan rahastoistasi enemmän kuin sinä. Sen vuoksi en itse rahojani heidän rahastoihin sijoittaisi.

Oma ehdoton ja ylivoimainen suosikkini S-junan korkojen uudelleensijoittamiseen on Nordnetin Superrahasto Suomi. Se on aidosti täysin kuluton rahasto, jossa ei ole merkintä-, hoito- tai lunastuspalkkioita. Rahasto ei maksa koskaan osinkoja ulos, mikä on hyvä asia esimerkiksi opiskelijoille, joiden tulot vaikuttavat opintotukiin. Superrahasto Suomi sijoittaa OMXH25-indeksin yhtiöihin, eli Suomen 25 vaihdetuimpaan osakkeeseen.

Superrahasto Suomeen voit sijoittaa vain Nordnetin asiakkaana. Tee itsellesi oma Nordnet-tili tästä linkistä.

Mitäs minä olen tehnyt?

Noh, en ole tehnyt vielä yhtään mitään. Ensimmäistäkään S-ryhmän osuuskuntaa en ole lunastanut ulos. Rehellisesti sanoen en ole jaksanut.

Minulla olisi nyt S-ryhmässä 600 euron edestä täysin ”turhia” osuuskuntajäsenyyksiä. Pidän summaa kuitenkin sen verran pienenä, etten ole jaksanut aloittaa sen vuoksi eroamisrumbaa. Kun monet muut sijoittajat näkevät asian ”mitä mä hyödyn noista 600 eurosta?”, minä näkisin asian ”mitäpä haittaa noista on”.

En ole jaksanut ottaa sen suurempaa stressiä aiheesta. Onhan minulla tässä ollut jo pitkään tarkoituksena ottaa rahat ulos, mutta se on aina jäänyt. Tähän aikaan vuodesta ei mielestäni ole mitään järkeä lunastaa jäsenyyksiä ulos, sillä korkojen täsmäytyspäivä on jo parin kuukauden päästä. Täsmäytyspäivä on vuoden alussa, eli 1.1.2019 osuuskuntien jäsenyyden omistavat henkilöt ovat oikeutettuja osuusmaksun korkoon. Vähän lapsenuskomaisesti elättelen toivoja siitä, että joku osuuskunta yllättää ensi keväänä ja maksaa korkonsa.

Saatan ensi vuoden puolella lunastaa jäsenyyksiä ulos. Varmaa on kuitenkin se, että ero tulee olemaan lopullinen. En näe mieltä siinä, että eroan nyt jäsenyyksistä ja parin vuoden päästä korkojen kenties palattua juoksen taas liittymään uudestaan osuuskunnan jäseneksi. Jos eroan, teen sen lopullisesti. En näe mieltä siinä, että ravaan edestakaisin S-Pankissa liittymässä ja eroamassa osuuskunnista.

Vielä joskus pörssiin?

Kieltämättä tässä myös takaraivossa hieman jyskyttää ”ikuisuushuhu” S-ryhmän menemisestä pörssiin. Todennäköisyydet tälle on varmasti samaa luokkaa kuin lottovoitolla, mutta pörssilistautuminen olisi lottovoitto osuuskuntia omistaville. Taloussanomat on kirjoittanut aiheesta jo vuonna 2013.

Uudet osuuskuntajäsenyydet voidaan pistää tauolle suurien uutisten myötä. Viimeksi näin kävi HOK-Elannon kanssa 2015. Tuolloin HOK-Elannon uudet jäsenyydet laitettiin hetkeksi jäihin, kun 35 euroa maksanut Elannon jäsenyys nostettiin sataan euroon seuraavan vuoden alusta. Kukaan ei voinut näin haalia 35 eurolla lähitulevaisuudessa satasen arvoisia jäsenyyksiä.

Eli sillä hetkellä kun S-ryhmää ollaan viemässä pörssiin, voi olla jo liian myöhäistä loikata S-junan kyytiin.

Muut S-junaa koskevat tekstini:

S-junaan sijoittamisen ABC – ”maailman helpoin satanen”

Keskimaan edustajistovaalit – tavoitteena torjuntavoitto

S-junan matka yskii pahasti – vuoden 2018 osuusmaksun korot käsittelyssä

S-juna elää yhä! – Täältä vinkit vuodelle 2019

S-juna 2019 – Etkot, juhlat ja jatkot!

S-juna 2020 – pysäyttääkö koronavirus myös S-junaliikenteen?

Yleisön pyynnöstä: S-juna 2021 – Vieläkö irtoaa osuusmaksun korkoja?

Tervehdys ja kiitoksia päivityksestä. Sen verran kuitenkin korjaisin kommenttiasi S-pankin rahastojen ”poikkeuksetta hurjista” kuluista, että bonukset ja korot voi sijoittaa suoraan uusiin Säästäjä-rahastoihin, joissa kokonaiskulut ovat jo kohtuullisella tasolla eli 0,5%.

Kiitos kommentista ja hyvästä huomiosta! S-Pankki taisi hiljattain laskea sijoitustuotteidensa kuluja. Muistan nähneeni otsikoita, mutten niiden sisältöjä lukenut.

Nyt googlasin vihjeestäsi nuo rahastot, ja näköjään kaikki kulut ovat vuotuisat 0,5 %:n hallinnointikulut. Nuo kulut ovat vielä kohtuulliset, mutta käyttäisin silti Superrahasto Suomea, kun se on kuitenkin vielä halvempi (lue: ilmainen). Vaikka sille ottaisi kaveriksi myös Ruotsin, Tanskan ja Norjan rahastot, niin silti koko potti olisi selvästi S-Pankin rahastoja halvempi. Supereissa kun on vain myynti- ja ostokulut 0,25 %, muttei lainkaan hallinnointipalkkioita.

Eikös talletussuoja ole edelleenkin Norjassa 200000€?

Tipahti tänä vuonna "normaaliin", eli 100k. Taitaa tosin olla yhä norjalaisille tuo 200k, mutta ulkomaiset eivät saa nauttia näin hyvistä eduista.

https://www.is.fi/taloussanomat/art-2000005577389.html

Ei kait se vielä ole tippunut, suunnitelmat on toki julkaistu asiasta.

Bank Norwegianilla on eräs mielestäni ylivertainen etu S-junaan verrattuna: Kuluton Visa, jonka käytöstä kertyy lentobonuksia. Uhkapeliostoksia (lue: Veikkaus tms.) ei kortilla saa tehdä, mutta ruokaa, juomaa ja polttoainetta ostelemalla kertyy bonuksia, joilla maksoin juuri edestakaisen lennon Malagaan jononohituksella ja lentoaterioilla. BTW: Kun otin käyttööni punaisen Visakortin, Norskelta sai vielä 2.75% korkoa talletuksista, tulihan siitäkin enemmän kuin 79€ ekalta vuodelta. Oli näet tuolloin tarve laittaa pikkusumma auton ostoa varten puoleksi vuodeksi syrjään;)

Olettehan muistaneet äänestää vaaleissa S-junaa kananttavai ehdokkaita? Jos tämä näkyy äänissä se näkyy myös edustajistossa ja se näkee myös asenteissa.

Esim. HOK-Elannossa ainakin Jarmo Pitkänen (1177) kannattaa osuusmaksun koron maksua ja nostoa keinona sitouttaa osuuskuntaan.