Kevät lähestyy, päivät pitenee ja muutenkin kansalaisten mieliala tuntuu olevan koholla. Minulle yksi selvimmistä kevään merkeistä on autovakuutuksen sekä Trafin kirjeen ilmestyminen postilaatikkoon helmikuussa. Maaliskuun viides päivä minun pankkitilini kokee ison nipistyksen, kun sieltä katoaa kerralla sekä vuoden ajoneuvoverot että vuoden autovakuutukset.

Trafin veroja ei voi mitenkään kilpailuttaa, ikävä kyllä. Paitsi ehkä auton vaihtamisella, mutta en näe siinä mitään järkeä. Minun mielestäni hyvää ja toimivaa autoa ei kannata hävittää, sillä joskus olen onnistunut ostamaan tilalle oikean vikapesäkkeen. Sen vuoksi tyydyn nyrkkiä purren maksamaan Trafille 237,61 euroa.

Autovakuutuksen kuitenkin voi kilpailuttaa, ja vieläpä varsin helposti. Sen vuoksi aloinkin välittömästi laskun tultua kartoittamaan kilpailijoiden tarjouksia.

Aluksi hieman taustoja

Olen varmaan jokaisen vakuutusyhtiön kauhuasiakas. Olen nimittäin viimeiset vuodet vaihtanut aina vakuutusyhtiötä vuoden jälkeen. Nykyinen vakuutukseni on LähiTapiolassa, josta sain hyvän tarjouksen viime vuonna. Sitä ennen olin Fennian asiakas, sillä Laakkosen kautta auton ostaessani sain hyvän diilin autokaupan yhteistyökumppanilta. Ja vaihdossa antamani auto oli taas Ifin vakuutuksissa kun se Laakkosen takapihalle jäi.

Kirjoituksen pääkuvassa on Googlen kuvahausta löytynyt kuva, joka vastaa aika lähelle omaa autoani. Opel Astra H Wagon. Käyttöönotto loppuvuodesta 2009, vuosimalli lähteistä riippuen joko 2009 tai 2010. Moottorina 1,6 litrainen bensa. Ei rahoitusta eikä leasing-sopimuksia.

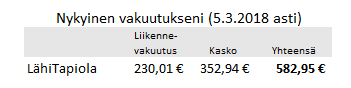

LähiTapiolan viime vuoden tarjous onkin hyvä lähtökohta tälle kilpailutukselle. Viime vuonna LähiTapiola tarjosi minulle halvimmat vakuutukset hintaan 582,95 euroa. Se oli tuolloin ihan kova tarjous. Kesällä asuntolainani ottamisen yhteydessä kyselin tarjousta Osuuspankilta, mutta keskittämisistä ja OP-bonuksista huolimatta LähiTapiolan tarjousta ei kyetty lyömään.

”Vuodet eivät ole veljiä keskenään” sanonta pätee hyvin myös vakuutuksissa. Vaikka LähiTapiola oli vuosi sitten minulle halvin yhtiö, tänä vuonna se ei ollut sitä. Sama vakuutus tänä vuonna maksoikin jo 795,13 euroa. Hinta oli noussut vuodessa rapiat pari sataa euroa, eli noin 40 %. Ilmeisesti LähiTapiolan taktiikkana on tarjota ensimmäinen vuosi halvalla ja luottaa ettei vakuutettu vaihda heti yhtiötä uuteen.

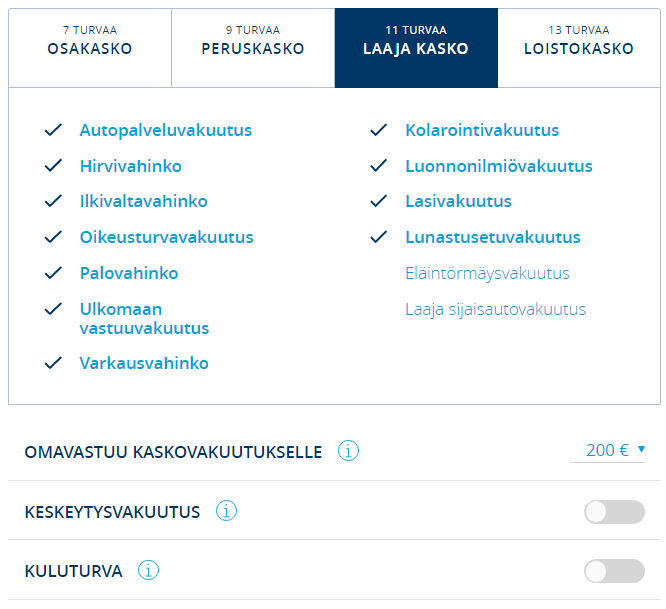

Tavoitteena minulla ei ole ottaa yhtiöiden parasta autovakuutusta, sillä onhan autoni jo melko vanha. Ikää yli 8 vuotta ja lähes 160 tkm mittarissa. Maksoin Opelistani Laakkosella kaksi vuotta ja 50 tkm sitten 10 500 euroa, joten auton arvo on nyt ehkä 5 000 euron pinnassa vakuutusyhtiön silmissä. Pakollisen liikennevakuutuksen lisäksi kaipaan ehkä kaskovakuutusta, joka sisältää törmäysturvan omalle autolle eli siis vähän enemmän kuin hirvi-, palo- ja varkausvakuutus. Enpähän jää aivan puille paljaille mikäli minä tai joku muu ajaa autoni ojaan.

En käyttänyt tässä vertailussa somen voimaa eli en lähestynyt yhtäkään vakuutusyhtiötä hintavertailua tekevänä bloggarina vaan täysin tavallisena asiakkaana. Ainoat asiat mitkä ovat saattaneet vaikuttaa saamiini tarjouksiini, ovat Teollisuusliiton jäsenyyteni sekä Osuuspankin omistajajäsenyyteni.

Kilpailijat lähtöviivalle

Jälleen kerran nälkä kasvoi syödessä ja kilpailutus silmissä. Aluksi mietin vain kolmikon LähiTapiola, Osuuspankki ja If ottamista mukaan, mutta kattavan blogin vuoksi halusin ottaa muitakin yhtiöitä miltä nopeasti tarjouksen saisi näppiin. Lopulta otanta kasvoi kahdeksaan eri vakuutusyhtiöön. Ja mikä parasta, parhaat tarjoukset tulivat vieläpä alkuperäisen kolmikon ulkopuolelta. Voidaan siis sanoa että tämän blogin ansiosta säästin rahaa, sillä ilman blogia olisin varmasti tehnyt kapeamman kilpailutuksen.

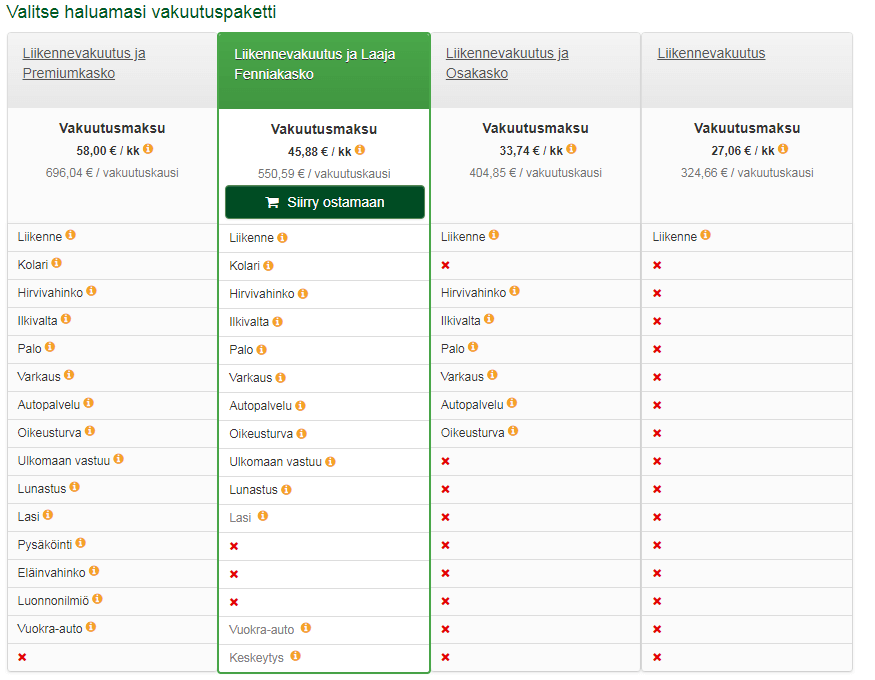

Esittelen seuraavaksi lyhyesti kaikki kahdeksan vakuutusyhtiötä, jotka olivat mukana kilpailutuksessani. Lisäksi olen ottanut kuvakaappauksia yhtiöiden antamista tarjouksista ja niiden sisällöistä. Vakuutusten ehdot kun hieman vaihtelevat eri yhtiöissä, joten tarjouksista saisi edes jotain muutakin irti kuin pelkän hinnan. Tässäkin tapauksessa kuva kertoo enemmän kuin tuhat sanaa.

LähiTapiola (kertaa kaksi)

Lähdetään liikkeelle LähiTapiolasta, nykyisestä yhtiöstäni. Kuten jo aiemmin kerroin, pyysin sieltä lopulta kaksi tarjousta. Jälkimmäinen nettitarjous hakkasi kotiini tulleen laskun helposti.

LähiTapiolan tarjous oli kaikista nopeimmasta päästä. Se kyseli lähinnä peruskysymykset sosiaaliturvatunnuksesta, auton rekisterinumerosta sekä postinumerosta. Lisäksi oli kysymys mahdollisesta rahoituksesta. Sen jälkeen tarjous pärähti pöytään.

Mahdollisesti vakuutuksella olisi voinut kerryttää S-bonusta, vakuutusyhtiön mukaan jopa 5 %, mutta en lähtenyt asiaa selvittelemään sen syvemmin, koska LähiTapsan tarjous ei ollut sieltä parhaimmasta päästä.

If

If päätyi kilpailutukseeni yhteisen historiamme takia. Joskus olin vuosia Ifin asiakas autovakuutuksissa, joten tälläkin kertaa oli luonnollista lähestyä heitä.

Ifin kautta tarjous tuli lähes yhtä nopeasti. LähiTapiolaan verrattuna kysymyksiä oli pari kappaletta enemmän, kuten käyttääkö autoa alle 24-vuotias sekä paljonko autolla ajetaan.

Mitään sen suurempia extroja Ifin kautta ei saa, mutta hyvä on muistaa Ifin pääomistaja Sampo. Saisin siis Ifin vakuutuksesta kenties jotain takaisin Sammon menestyksen myötä. Minun vakuutukseni muodostavat niin pienen siivun Sammon tuloksesta, ettei vakuutukseni ottaminen tai ottamatta jättäminen varmasti heiluta pörssikurssia yhtään, mutta tasapelin tullessa kallistuisin kenties Ifin puolelle.

Osuuspankki (kertaa kolme)

Ensimmäisten joukossa halusin myös tarjouksen asuntolainani kautta tutuksi tulleesta Osuuspankista. Minulla on myös kotivakuutus OP:n kautta, joten jonkinlainen keskittäminen voisi vakuutuksissa tulla myös kysymykseen.

Osuuspankin kautta tarjouksen pyytäminen oli ensiksi aika suuri pettymys. Vaikka kirjauduin sisään pankkitunnuksillani, en saanut tarjousta käteen heti vaan jouduin odottamaan puhelinsoittoa. Vaikka teetin hakemuksen heti perjantai-aamuna noin klo 8, jouduin silti odottamaan soittoa seuraavaan arkipäivään – tässä tapauksessa viikonlopun yli.

Kun viikonlopun aikana Osuuspankin soittoa odotellessa aloin rustaamaan tätä blogia, päätin huvikseni hakea vakuutusta uudestaan. Ihan vain siksi, että käyn läpi uudelleen OP:n vakuutuksen laskemisen yhteydessä kysymät kysymykset. En tiedä mitä tein tällä kertaa erilailla, mutta nyt toisella kerralla sainkin tarjouksen käteeni heti netissä.

Osuuspankilla oli hieman erilaisia kysymyksiä kuin muilla. Kyseltiin onko auto kilpakäytössä tai onko sitä ”rakenneltu”. En tiedä miten isommat vanteet ja alustasarjan ruuvanneiden tuuninkipettereiden pitäisi kysymykseen suhtautua. Samoin kysyttiin onko autossa tehdasasennettu tai jälkikäteen asennettu hälytin. Laitoin tähän kohtaan ruksin, eiköhän about kaikissa 2000-luvun autoissa ala olemaan vakiona jo jonkinlainen varashälytin. Osuuspankki kysyi myös jostain syystä, että olenko aiemmin ottanut autoon vakuutusta ja onko se OP:n vai jonkun muun yhtiön kautta.

Fennia

Kun päätin laajentaa hieman otantaani, aloitin sen minulle tutuilla yhtiöillä. Fennialla ja minulla on yhteistä historiaa lähivuosilta vuoden verran, joten päätin lähteä kysymään tarjousta taas tutusta yhtiöstä.

Myöskään Fennia ei turhia kysellyt tarjousta hakiessa. Jälleen kerran selvittiin pyhällä kolminaisuudella, eli sotu, rekkari ja postinumero. Tämän jälkeen tarjous olikin jo esillä.

Fennian kautta ei ilmeisesti saanut mitään muita etuja bonuksien muodossa.

Pohjantähti

Pohjantähden kanssa meillä ei varsinaisesti ole mitään yhteistä historiaa. Yhteinen historiamme minun lähipiirissäni on loppunut aina vakuutustarjouksen pyytämiseen. Eräs perheenjäseneni haki omaan autoonsa tarjousta Pohjantähdestä, ja tarjous oli muistaakseni tuplasti kalliimpi kuin mitä halvin muualta tullut tarjous. Pohjantähdellä onkin minun lähipiirissäni melko kalliin yhtiön maine, liekö kovat hinnat johtuvat sitten vähästä uskosta meihin nuoriin kuskeihin? Tiedä häntä.

Pohjantähden kautta tarjouksen hakeminen oli… Noh, miten sen sanoisi nätisti? Tuulahdus 1990-luvulta. Tarjouspohja oli täynnä erilaisia neliskanttisia laatikoita harmaalla pohjalla. Eipä sillä että tarjouksen hakemisen tarvitsisi olla mitenkään miellyttävä kokemus, mutta kuitenkin. Tämän tarjouspohjan näette myöhemmin tarjousten yhteydessä.

Pohjantähden alennukset jäivät minulle mysteeriksi. Olisin kuulemma saanut maksutapaetua ”-2,5 koko voimassaolon ajan”. En tiedä yhtään mitä tuo tarkoittaa. Alennusta 2,5 euroa, prosenttia, vai norsua? Tuleeko alennusta siis jokaisesta laskusta, vai mitä häh?

POP Vakuutus

Seuraavan yhtiön kohdalla voin myöntää olleeni täysin markkinoinnin uhri. Googlatessani Pohjantähden sivuja, Googlen mainospalvelut tarjosivat minulle POP Vakuutuksen sivuja. Päätin siksi ottaa myös tämän yhtiön mukaan vertailuun. Mitään aiempaa kokemusta minulla ei tästä pienestä vakuutusyhtiöstä ole.

POP Vakuutuksella oli myös melko nopea ja vähäkysymyksinen prosessi. Tosin pienenä miinuksena mainittakoon että menin ensimmäisenä klikkaamaan POP Auto Kilsa-vakuutusta, sen osuessa autovakuutuksista ensimmäisenä silmiini. Pääsin prosessissa hieman alkuun, mutta matkani tyssäsi kilometrien ilmoittamisen kohdalla, sillä yli 15 tkm vuodessa ajavana en saanut ottaa tätä Kilsa-vakuutusta. Jouduin siis tyytymään ”normaaliin” autovakuutukseen.

Turva

Turvaan törmäsin hauskalla tavalla. Tein tätä vertailua pääasiassa lauantaiaamuna 3.2. ja illalla olin menossa taas katsomaan JYPin ottelua KalPaa vastaan. Kävelin Jyväskylän keskustasta jäähallille ja matkalla satuin kulkemaan Turvan konttorin ohi. Tästä keksin sitten kotona ottaa myös Turvan mukaan vertailuun. Mitään aiempia kokemuksia minulla ei tästä yhtiöstä ollutkaan.

Turva oli Osuuspankin ohella ainoita vakuutusyhtiöitä mitkä vaativat verkkopankkitunnistautumisen jo ennen tarjouksen pyytämistä. Muilla yhtiöillä verkkopankkitunnukset piti kaivaa vasta mikäli halusi ottaa vakuutuksen, sillä pelkkä sotu riitti bonustietojen kaivamiseen. Meikäläisellä jostain syystä ensimmäinen pankkitunnistautuminen meni pieleen, enkä kirjautumisesta huolimatta saanut bonustietojani esiin. Toinen yritys kuitenkin korjasi asian.

Turvalla riitti prosessin aikana kysymyksiä ehkä vähän turhankin paljon. Pankkitunnistautumisesta huolimatta jouduin mm. näpyttelemään syntymäaikani, postinumeroni ja jopa kotikaupunkini. Turva oli myös ainoa yhtiö jota kiinnosti ammattiliittoni. Kenties sainkin Teollisuusliiton jäsenmaksuille nyt hieman vastinetta tätä vakuutusta hakiessa.

Aktia

Myös Aktia tuli minulle aivan kirjoittamisen viime metreillä mieleen ulkopuolisena vinkkinä. Aktian kanssa minulla ei ole yhteistä historiaa ainakaan viime vuosilta, joten aika puhtaalta pöydältä tässä yhtiön kanssa lähdetään.

Myös Aktian kautta tarjouksen hakeminen oli sieltä helpoimmasta päästä. Ei ylimääräisiä kysymyksiä tai pankkitunnistautumisia. Tarjouskin aukesi melko valmiina ehdotuksena, ilman että olisin itse joutunut ropaamaan paljon yksityiskohtia.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

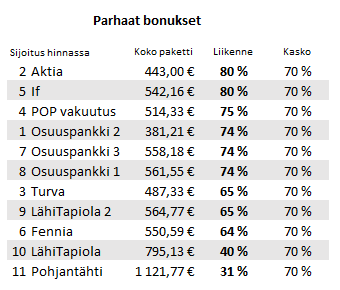

Kilpailutuksen tulokset

Seuraavaksi käyn läpi kaikki kymmenen tarjoustani yksi kerrallaan. Tarjouksista otetut kuvat saa avattua klikkaamalla isommaksi, jotta vakuutuksen sisältöä näkisi hieman paremmin.

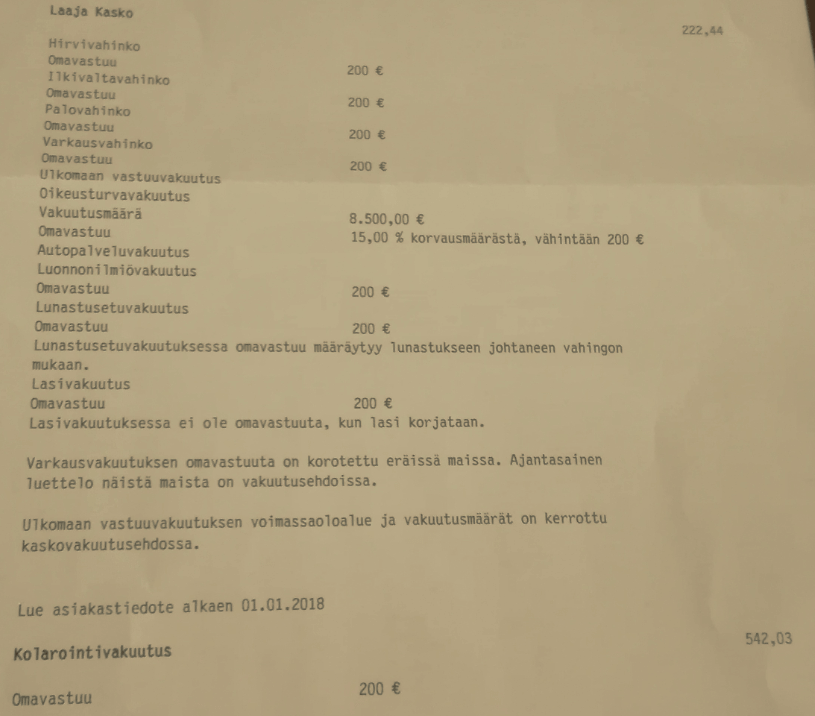

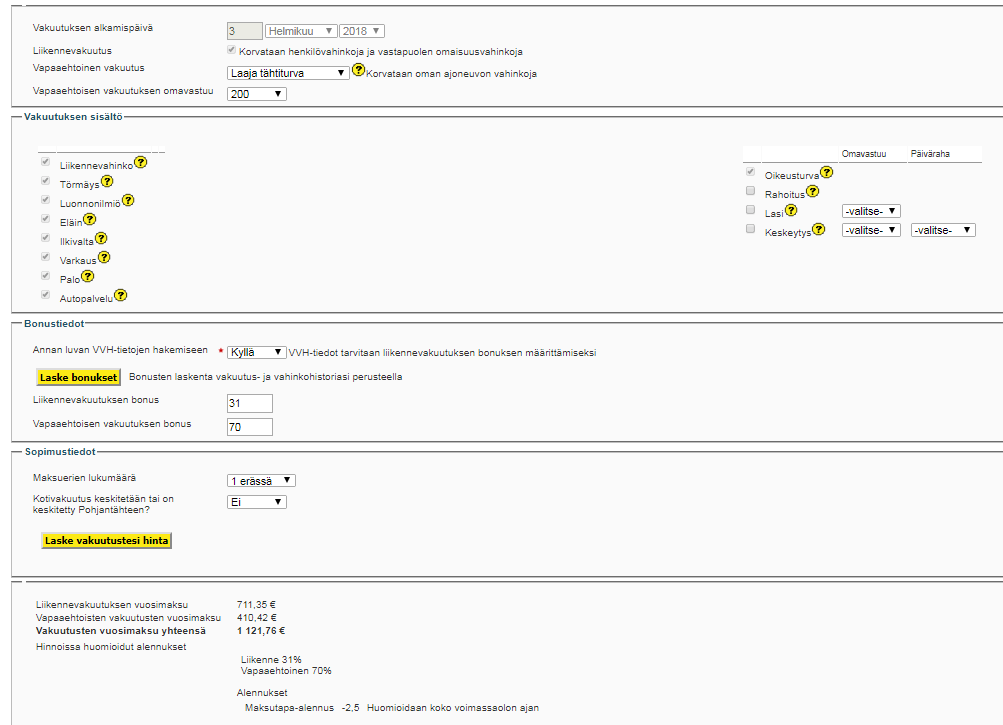

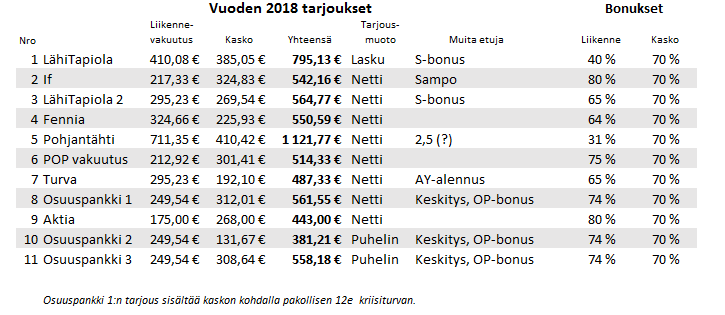

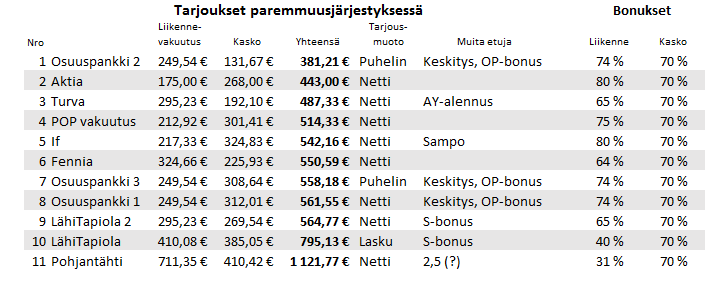

1. LähiTapiola (liikennevakuutus 410,08e + kasko 385,05e = 795,13e)

Tämä oli siis se ensimmäinen postilaatikostani kilahtanut tarjous, jota pidin aika kovana. Olihan vakuutuksen hinta pompannut vuodessa 40 % edellisvuoteen nähden.

Kuvassa hieman dataa siitä mitä LähiTapsan tarjous olisi pitänyt sisällään. Kuva on hieman erilainen (ja epäselvempi) kuin netin kautta tehdyt tarjoukset. LähiTapiolan paperinen lasku piti sisällään viisi kappaletta osittain kaksipuoleisia lappuja, joten luettavaa riitti. Mielestäni netin kautta tulleet tarjoukset olivat selvästi selvempiä.

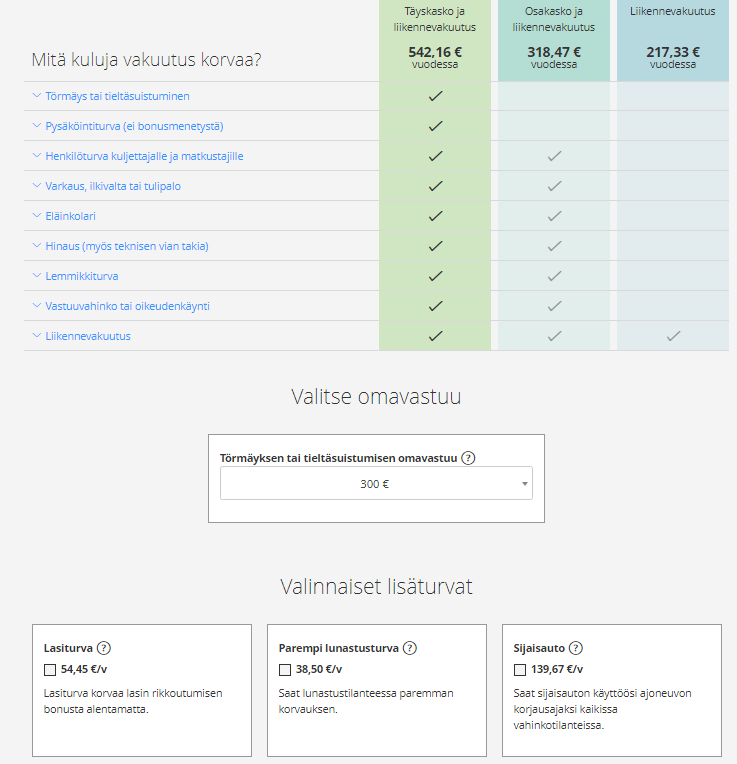

2. If (217,33e + 324,83e = 542,16e)

Ifistä hain ensimmäisen tarjouksen netin kautta, ja samalla If kiilasi luonnollisesti tarjouksien kärkeen.

Huomattavaa on, etten ottanut tähän pakettiin mitään extrapalveluita, kuten lasiturvaa, parempaa lunastusturvaa tai sijaisautoa. Omavastuu oli myös 300 eurolla hieman normaalia korkeampi, mikä laski vakuutuksen hintaa.

3. LähiTapiola, toinen tarjous (295,23e + 269,54e = 564,77e)

Hain huvikseni myös LähiTapiolasta netin kautta tarjouksen, ja hämmästyin miten paljon vakuutuksen hinta tipahti vaikka edes yhtiöni ei muuttunut. Kertooko tämä sitten jotain siitä miten paljon ilmaa vakuutuksissa loppupeleissä on?

LähiTapsa hävisi hieman Ifille, mutta asiaa selittää mm. lasivakuutuksen kuuluminen pakettiin. Meikäläinen ei varsinaisesti lasivakuutusta tarvitse, joten olisin ollut valmis tinkimään sen pois.

4. Fennia (324,66e + 255,93 = 550,59e)

Fennia ei tehnyt tarjouksessaan pohja-aikaa, vaan hävisi Ifille parilla eurolla.

Vähän hassusti Fennian tarjouksesta ei suoraan ilmennyt omavastuun määrää. Ilmeisesti se olisi auennut vasta pankkitunnistautumisen yhteydessä. Jätin sen kuitenkin selvittämättä, koska Fennia ei joukon kärkeen sijoittunut.

5. Pohjantähti (711,35e + 410,42e = 1 121,77e)

Pohjantähden otin mukaan vertailuun ”vähän läpällä”, sillä uskoin saavani sieltä vain kalliin tarjouksen. Näemmä ounastelin oikein, sillä Pohjantähti oli ylivoimaisesti porukan kallein. Pohjantähdessä pelkkä liikennevakuutus oli samanhintainen kuin valtaosassa liikennevakuutus ja kasko.

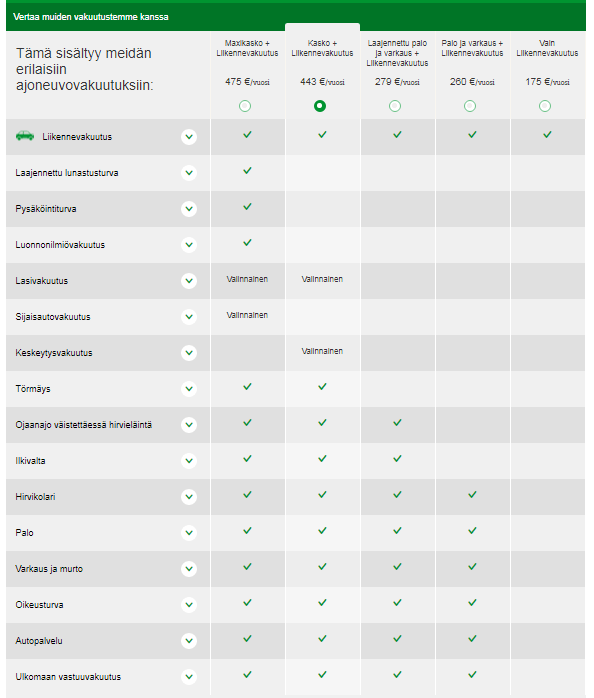

Kuvassa Pohjantähden tekemä tarjous. Kuvasta ilmenee myös aiemmin puhumani ”laatikkomaisuus”, eli tarjouspohjan visuaalisuus ei ollut aivan 2010-luvulta.

6. POP Vakuutus (212,92e + 301,41e = 514,33e)

POP Vakuutus oli minulle kaikin puolin uusi tuttavuus – mutta mieluisa sellainen. POP Vakuutuksen mainoksia ei näe lähimainkaan yhtä paljon katukuvassa kuin esimerkiksi Ifin tai LähiTapiolan, liekö tässä sitten syy miksi POP kykeni tekemään kerralla todella hyvän tarjouksen? Yhtiö tuskin käyttää mainontaan yhtä paljon rahaa kuin isot yhtiöt.

POP Vakuutus kiilasi siis tässä vaiheessa porukan keulille ihan mukavalla johtoasemalla. Kakkosena olevalla Ifillä kun tarjous oli lähes 30 euroa suurempi ja ainakin omavastuusta Ifin kautta olisin joutunut maksamaan enemmän.

POP Vakuutuksesta olisin saanut blogini omalla INSSIN-koodilla 25 euron alennuksen, mitä en kuitenkaan tässä vertailussa käyttänyt. Kun kilpailutat itse vakuutuksiasi, käytä ihmeessä tuota koodia ja nappaa sillä 25 euron alennus. Koodin käytöstä voit lukea lisää tästä tekstistä.

7. Turva (295,23e + 192,10e = 487,33e)

Myös toinen minulle tuntematon yhtiö, eli Turva pärjäsi erittäin hienosti tässä kilpailussa. Ilmeisesti Teollisuusliiton jäsenalennukset saivat aikaan aika lyömättömän tarjouksen.

Turva tarjosi minulle porukan ainoana liikennevakuutuksen ja kaskon alle 500 euroon. Aluksi hieman epäröin kannattiko epäonnistuneiden pankkitunnistautumisien sekä ehkä vähän hassusti ”kahteen kertaan kysyttyjä asioita” näpytellessäni Turva ottaa mukaan vertailuun, mutta näin jälkikäteen en kadu yhtään.

8. Osuuspankki, toinen tarjous (261,54e + 300,01e = 561,54e)

Sain lopulta OP:stä myös netin kautta tarjouksen, jonka sain itse asiassa käsiini ennen puhelintarjousta.

En pitänyt OP:n tarjousta erityisen hyvänä. Toki vakuutuksen ”todellinen hinta” olisi tuosta vielä kenties tipahtanut kun voin maksamiseen käyttää keräämiäni OP-bonuspisteitä, sekä nykyisen kotivakuutukseni hinta olisi keskittämisen ansiosta pudonnut. Kuitenkin koen muiden yhtiöiden tehneen minulle parempia tarjouksia.

9. Aktia (175e + 268e = 443e)

Viime metreillä mukaan päätynyt Aktia onnistui vielä kiilaamaan vertailun kärkeen. Yllätyin hieman, sillä pidin Turvan tarjoamaa nelosella alkanutta tarjousta aivan ylivoimaisena tässä kilpailussa.

Tuntui aika uskomattomalta miten Aktia pystyi vetämään näinkin selvän pohja-ajan, kun kakkoseksi jäänyt Turva jäi lähes 50 euroa taakse. Lisäksi Turvan hintaa laski mm. Teollisuusliiton jäsenyyteni, Aktia ei jäsenyyksiäni tarjouksessa kysellyt.

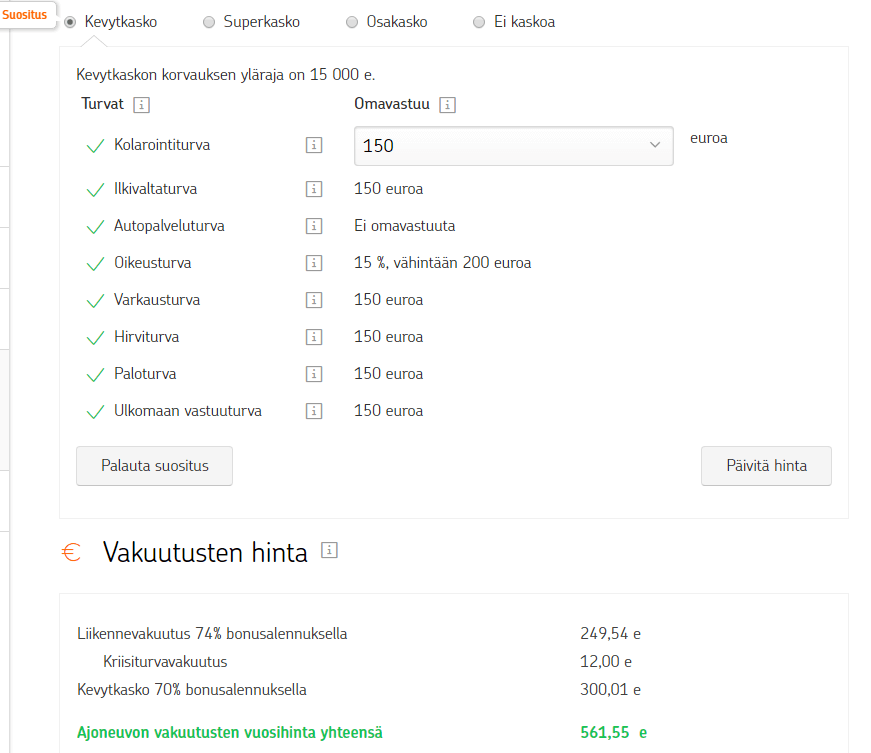

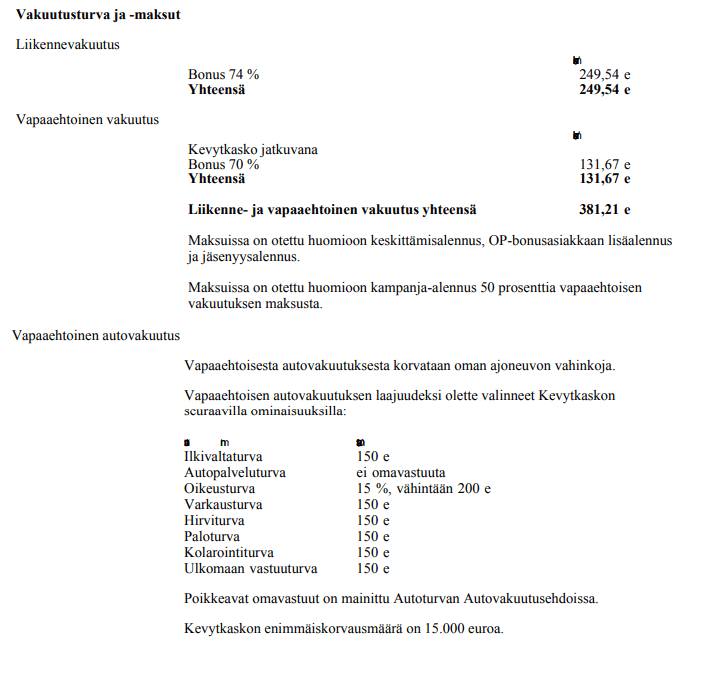

10. Osuuspankki, toinen tarjous (kevytkasko) (249,54e + 131,67e = 381,27e)

Lopulta sain viimeinkin odottamani puhelun Osuuspankista. Vaikka heti ensimmäisenä jätin yhteydenottopyynnön Osuuspankkiin, sain tarjoukset kuitenkin viimeisenä. Hyvää kannatti kuitenkin odottaa, sillä tarjous oli aivan toista mitä netissä lupailtiin. Ja nimenomaan vielä minulle suotuisaan suuntaan parempi. Näköjään puhelimen kautta luvataan halvempia tarjouksia kuin netin kautta.

Kolmosella alkava hinta on aivan ylivoimainen tässä kilpailussa. En tiedä miten OP sai hinnan hilattua noin alas. Ilmeisesti Osuuspankin omistajuusjäsenyyteni sekä aiempien vakuutuksien (kotivakuutus) vaikuttivat asiaan. Niin ja olinhan jo entuudestaan Osuuspankille velkaa lähes 100 kiloa asunnostani.

Päätin siis ottaa tämän Osuuspankin tarjouksen kiinni. Halvan hinnan lisäksi päätöstä helpottivat kotivakuutuksen hinnan tippuminen keskittämisen ansiosta muistaakseni 20 %, sekä vakuutuksesta kertyvät vähäiset OP-bonukset.

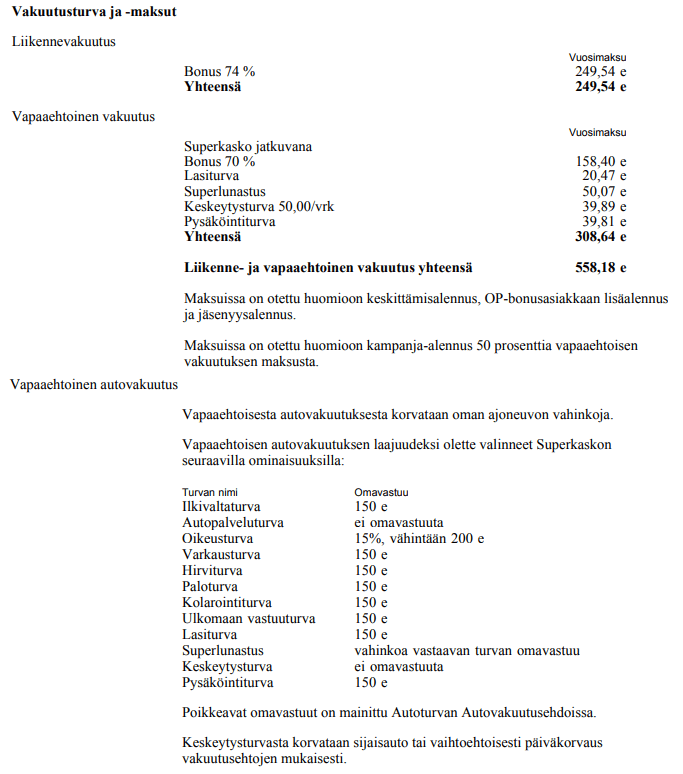

11. Osuuspankki, kolmas tarjous (superkasko) (249,54e + 308,64e = 558,18e)

Sain samalla myös toisen tarjouksen hieman kattavemmasta vakuutuksesta. Varsinaisesti tälle minulla ei ollut tarvetta, mutta pyysin sen kun sen virkailija sai parilla klikkauksella laitettua.

Jos tästä paremmasta tarjouksesta pitäisi jotain oppia, niin näemmä säästän vuodessa vajaa pari sataa euroa mikäli tingin vakuutuksestani. Toivottavasti seuraavan vuoden sisällä ei tapahdu mitään, mikä saa minut harmittelemaan ”nuukailuani”.

Koodilla "INSSIN" saat 25 euron alennuksen POP-Vakuutuksista

Tulosten yhteenveto

Säästöä kertyi kilpailutuksessa enemmän kuin olisin uskaltanut toivoa. Lähtökohtana on hyvä pitää ensimmäistä tarjousta, sillä monet kansalaiset valitettavasti laittavat aina laskun maksuun sen suuremmin miettimättä. Ensimmäinen kotiini tipahtanut laskumuotoinen LähiTapiolan tarjous oli 795,13 euroa. Lopulta laitoin maksuun Osuuspankille 381,21e, eli säästin 413,92 euroa! Säästöä koin yli 52 % alkuperäisestä summasta.

Jos tuota säästettyä summaa tahtoisi verrata johonkin, niin se on pyöreästi 10 % vuosittain maksamistani yhtiövastikkeista. Voidaan siis leikkisästi sanoa että tässä kuussa en maksa yhtiövastiketta ollenkaan, ja ensi kuukautenakin saan vielä pienen alennuksen vastikkeistani. Tai jos haluaa miettiä pelkkiä autoilun kuluja, niin 237 euron ajoneuvoveroni tuli kuitattua tällä kilpailutuksella. Hieman jopa jäi ylikin. Todellisuudessahan tuo 350 euroa uppoaa varmaan sijoituksiini, joko ajallisesti hajauttaen Nordnetin Superrahastoihin, tai kertaläjäytyksenä Bank Norwegianin käteispuskuriin.

Hauska fakta oli myös se, miten olisin ollut valmis jo paiskaamaan kättä POP Vakuutuksen kohdalla. Lähtötietojen pohjalta tuo 514 euron tarjous kuulosti jo todella kovalta tarjoukselta. Näin jälkikäteen taas POP Vakuutus sijalla 4 vaikuttaa melko kalliilta. Oli täyttä sattuman kauppaa että halvimmat yhtiöt sattuivat osumaan vertailun loppupuolelle. Tässä vertailussa käytetty järjestys on sama kuin missä tarjoukset on oikeasti saatu.

Puhelimessa parhaat tarjoukset

Yllätyin hieman miten paljon saman vakuutuspaketin hinta vaihteli riippuen siitä, oliko tarjous otettu netin vaiko puhelimen välityksellä. Sain siis ensin nettitarjouksen ja sen jälkeen puhelimella tarjouksen Osuuspankista.

Puhelimen kautta oikeastaan kaikki oli halvempaa. Valitsemani Osuuspankin kevytkaskon hinta tippui netin 561 eurosta puhelimessa suoraan 381 euroon. Sain puhelimessa varulta myös pykälää paremmasta Superkaskosta tarjouksen ja sekin oli 558e. Voidaan siis sanoa että puhelimen kautta olisin saanut samaan rahaan upgradetettua vakuutustani pykälän paremmaksi.

En käynyt tämän vertailun aikana kertaakaan ihan fyysisesti konttorilla. En osaa siis sanoa saisiko konttorille ilmestymällä tingittyä vielä puheluakin halvemmat tarjoukset. Vai olisivatko ne vielä nettitarjouksiakin kalliimpia? Kuka tietää. Se jäi tällä kertaa testaamatta.

Kilpailuta myös yhtiön sisällä

Kuten jo yllä mainitsin, ihan huvikseni päätin kokeilla kilpailuttaa vakuutukseni myös yhtiön sisällä. Vaikka sain LähiTapiolasta jo yhden laskun vakuutuksesta, marssin huvikseni nettiin ja tein uuden hakemuksen vakuutukselle.

Tulokset yllättivät meikäläisen. Jos paperilaskussani komeili luku 795 euroa, niin netissä noin minuutin hakemuksen jälkeen hinta tipahtikin jo 564,77 euroon! Siis mitä ihmettä, sama yhtiö mutta vakuutuksen hinta tipahti suoraan 30 %! Okei, ehdot eivät ole täysin samat, mutta onhan nuo reilu 200 euron säästö aika merkittävä.

Pienen selvittämisen jälkeen tuo 30 % alennus liittyy LähiTapiolan mainoskampanjaan. Olikohan Ilta-Sanomien sivuilla näin mainosbannerin, missä netin kautta pyydetyistä tarjouksista saa 30 % alennusta. Omasta mielestäni vähän ”karu” tapa omia asiakkaita kohtaan. Täytynee muistaa jatkossa mikäli vielä joskus LähiTapiolasta laskuja saan, että ennen maksua käyn heidän nettisivuiltaan pyytämässä tarjoukset tismalleen samoista vakuutuksista.

Eniten minua LähiTapiolan tapauksessa kuitenkin ihmetytti bonukset. Niihin en saanut vastausta. Sain kotiin tulleessa laskussani todella nihkeät bonukset. Paperilaskun liikennevakuutusten bonus oli 40 % ja kaskon 70 %. Nettitarjouksessa kasko pysyi samassa 70 %:ssa, mutta pakollisen liikennevakuutuksen prosentit nousivat 65 %:iin. En tiedä mistä tämä johtui. Pelkästä liikennevakuutuksesta hinta tipahti siis 115 euroa tämän ansiosta.

Mainitsiko joku bonukset?

Sitten asiaa vakuutusten bonuksista ja paljonko niitä kannattaa tarjouksia laskiessa kytätä. Oma mielipiteeni on ettei kovin paljoa.

Parhaimmat bonukset minulle takasi If ja Aktia. Kaikkien yhtiöiden bonus kaskoa varten oli sama, eli 70 %, mutta liikennevakuutuksen bonus vaihteli 31 – 80 % välillä. Nihkeimmät bonukset minulle antoi Pohjantähti. Tosin en ole varma olivatko Pohjantähden bonustiedot aivan tilanteen tasalla, sillä minulla ja isälläni oli samat bonukset.

Paras bonus ei ollut tae parhaasta hinnasta. Lähes jo valitsemani Turva oli nimittäin vasta jaetulla viidennellä sijalla bonuksissa. Jaetun parhaan bonuksen antanut If taas oli kilpailutuksen neljänneksi paras.

Vaikuttaako vakuutuksenottajan ikä vakuutukseen?

Sain tätä kirjoitusta varten hieman virka-apua isältäni. Meillä on isän kanssa vähän hassusti käytännössä identtiset autot. Merkit, mallit, vuosimallit, moottorit ja jopa varustepaketit ovat meillä molemmilla samat. Ainoat erot meidän autoissamme ovat noin parin viikon ikäero sekä väri.

Sen vuoksi onkin hyvä lähteä selvittämään paljonko oma isäni maksaisi käytännössä samaan autoon vakuutuksia, eli toisin sanoen paljonko vakuutuksenottajan ikä merkitsee autovakuutuksen hintaan. Isä täytti tiedot oman autonsa rekisterinumerolla ja hieman ”huijaten” minun postinumerollani, jotta autoilijan asuinpaikka ei muuttaisi lukuja.

Lähdimme liikkeelle Pohjantähdestä. Minä kun aiemmin pohdin että mahtaako Pohjantähti suosia hinnoittelullaan lähinnä vanhemman polven autoilijoita. Ilmeisesti ei, sillä isäni olisi maksanut vakuutuksista vielä hitusen minua enemmän, eli 1 135e. Bonustiedot meillä olivat identtiset, mikä laittoi epäilemään olivatko Pohjantähden bonustiedot ajan tasalla. Muut yhtiöt kun tarjosivat isälleni selvästi parempia bonuksia kuin itselleni.

Päätimme kokeilla vielä toisen yhtiön kanssa. Valinnaksi osui POP Vakuutus, koska Turvan ammattiliittoalennukset olisivat saattaneet sotkea tulosta. Tällä kertaa eroavaisuutta tulikin hieman enemmän, sillä isäni sai 83 % bonuksen liikennevakuutuksesta (minä 75 %). Lopullinen tarjous isälleni oli 415,10e, kun taas itse olisin joutunut maksamaan satasen enemmän (514,33e). Mielestäni aika suuri ero isän ja pojan välillä. Osoitus vain siitä, miten jokaisen tulee tehdä kilpailutuksensa itse. Vakuutusyhtiöt arpovat jokaiselle henkilökohtaisen tarjouksen.

Tuntipalkoille pääsee jokainen

Kilpailutuksessa säästin siis yli 400 euroa. Aikaa tähän kului sen verran vähän, että varmaan jokainen olisi tuntipalkoille päässyt. Oikein näppäräsorminen olisi nämä tarjoukset hakenut reippaaseen puoleen tuntiin. Kaikista hitaimpienkin ihmisten uskoisin selviävän tästä tunnissa tai puolessatoista.

Toki itselläni tähän meni bloggaamisen ansiosta ehkä yhden viikonlopun verran aikaa. Johtuen siitä että tarjoukset piti kirjoittaa Exceliin, ottaa kuvakaappaukset ja kirjoittaa raportti. Tavallinen pulliainen ei välttämättä Exceleitä saati kuvakaappauksia tarvitse.

Täytyy loppuun vielä todeta miten bloggaaminen toi minulle tässä tapauksessa pientä tienestiä. Ilman tätä blogikirjoitusta olisin ”laiskuuttani” varmaan tyytynyt vain kolmeen ensimmäiseen tarjoukseen. Ei ollut kaukana etten jo Ifin kanssa tehnyt sopimusta. Laajan blogivertailun tekemisen lomassa jouduin tekemisiin tuntemattomien yhtiöiden kanssa, jotka olivat minulle todella kannattavia tuttavuuksia.

Parit loppupäätelmät

Itse vertailusta

Vertailua hankaloittaa se, että eri yhtiöiden vakuutuspaketit eivät ole yhtenäiset. Toisella yhtiöllä saattaa joku komponentti kuulua vakuutukseen ja toisella ei. Omavastuutkaan eivät ole kaikki samalla tasolla. Henkilöt, asuinpaikat, ajoneuvot, keskittämiset, järjestöalennukset, erilaiset bonukset jne, eli kaikki vaikuttaa kaikkeen. Ja voihan tässä minun vertailussanikin olla jotain, minkä olen ymmärtänyt väärin. Sinun kannattaa kilpailuttaa itse ja vertailla tuloksia.

Autovakuutuksien kilpailuttaminen sopii mielestäni erityisesti nuorille tai vähän aikaa oman auton omistaneille, joilla bonukset ovat kohtalaisen matalat.

”Eihän vakuutuksen supistaminen ole säästöä!”

Joku lukija saattaa tietysti ihmetellä miksi puhun yli 400 euron säästämisestä, kun samalla tingin myös vakuutuksen kattavuudesta. Toisin sanoen ostin pienemmän tuotteen, joten säästö on vähän kyseenalainen väite. Kieltämättä tämä on ihan totta, mutta muistuttaisin myös autoni vanhentuneen taas vuodella ja sitä kautta arvon alenemisesta. Autoni on kuitenkin jälleen vuoden vanhempi, sekä noin 27 tkm enemmän ajettu. Auton arvon laskiessa on mielestäni ihan luontevaa miettiä ovatko kaikki vakuutukset yhä tarpeellisia.

Lisäksi minulla on toinenkin syy karsia vakuutuksia. Olen viimeisen vuoden ajanut töihin ja takaisin 100 kilometriä jokainen arkipäivä. Kuukaudessa pelkästään työmatkoihin kuluu siis noin pari tuhatta kilometriä. Yhteinen taival nykyisen työnantajani päättyy kuitenkin reilun kuukauden päästä, eikä uutta työmaata ole vielä tiedossa. Näillä näkymin autoni käyttö vähenee selvästi aiemmasta, minkä vuoksi myös en koe tarvitsevani aivan yhtä laajoja vakuutuksia.

Hieman synkempää asiaa

Vähän ikävämpänä loppupäätelmänä on kuitenkin vielä hyvä muistaa, että vakuutusyhtiöiden ”todellisen luonteen” huomaa yleensä vasta onnettomuuden tapahduttua. Valitettavasti on olemassa tapauksia, missä vakuutuksista on maksettu ihan suuria summia, mutta lopulta kun vahinko on sattunut, pyrkii vakuutusyhtiö pesemään kätensä täysin. Vaikka asiakas on maksanut vakuutuksiaan kuten pitää, vakuutusyhtiö voi pyrkiä asettamaan asiakkaan yksin vastuuseen. Tämä on kuitenkin niitä asioita, joita toivottavasti kukaan vakuutuksen ottaneista joutuisi kuitenkaan käytännössä testaamaan.

Mitä lukija saa tästä kilpailutuksesta irti?

Heh, ei kovinkaan paljoa. Kuten jo tuosta isä&poika-vertailusta tuli ilmi, vakuutusten hinnat ovat todella yksilöllisiä. Vaikka minulla ja isällä oli vertailussa samanlainen auto, samat kilometrit ja sama kotikaupunki, eroja hintoihin tuli. Tästä syystä siis minun valitsema Osuuspankkini ei välttämättä ole kenellekään lukijalle se halvin yhtiö. Esimerkiksi tästä kilpailutuksesta huolimatta minulla ja isälläni on eri vakuutusyhtiö autoillamme.

Noh, mutta jotain hyvääkin. Tämä teksti antaa ensinnäkin lukijalle hyvän listan eri vakuutusyhtiöitä. Kylmiltään ilman Googlen avustusta monet tuskin osaisivat kahdeksaa vakuutusyhtiötä luetella. Tästä tekstistä saa itselle kahdeksan nimeä josta lähteä liikkeelle, sekä osaa hieman varautua siihen mitä yhtiöt tarjousten yhteydessä kysyvät.

Samalla tämä vertailu osoittaa sen, ettei vakuutuksen hakijan kannata tuijottaa pelkkiä bonuksia tehdäkseen vertailua. Bonukset eivät välttämättä kerro yhtään mitään vakuutuksen hinnasta.

Säästövinkki jokaiselle: seuraa vakuutuksiasi

Loppuun vielä hieman irrallinen tietoisku. Muistakaa seurata mitä vakuutuksia maksatte. Nimittäin monesti sitä tulee maksettua täysin typeristä vakuutuksista tietämättä. Näin kävi myös minulle lähiaikoina. Kyllä, penneistään tarkalle vakuutuksista kirjoittavalle bloggarillekin sattui hasardi.

Joulukuussa Fennia lähestyi minua uudella vakuutuslaskulla. Ihmettelin että mitä Fennia minua laskulla muistuttaa, enhän ole enää heidän asiakkaansa. Autovakuutukseni muistin olevan LähiTapiolassa. Pienen tutkimisen jälkeen kyseessä oli jonkinlainen tapaturmavakuutus, sekä kotivakuutus. Mikä hauskinta, kotivakuutus oli minun opiskelukämppääni, jossa en ollut asunut sitten kevään 2016. Olin siis maksanut uskollisesti kotivakuutusta lähes koko vuoden 2017 kyseiseen kämppään – aivan turhaan. Tästä minulla ei ollut pienintäkään muistikuvaa. Ilmeisesti vanha kotivakuutus oli ”hukkunut” tapaturmavakuutusten sekaan.

Katkaisin tietysti heti kotivakuutukseni. Sisuunnuin tapauksesta niin paljon, että katkaisin samalla kaikki muutkin vakuutukseni Fenniaan. Tapaturmavakuutuskin on vähän siinä rajoilla kannattaako minun sellaista pitää. Jonkinlaisen vakuutuksen saan jo liiton jäsenyyden kautta, mutta tässä kartoitan vielä vaihtoehtoja.

Kaikkien lukijoideni kannattaa siis käyttää joku päivä omien vakuutuksien sisältöjen perehtymiseen. Onko vakuutuksissa jotain päällekkäisiä vakuutuksia, entä ovatko vakuutukset ylipäätään kannattavia?

Saatat olla kiinnostunut myös:

Asiaa vakuutusten kilpailuttamisesta

Kilpailutin autovakuutukseni ja säästin yli 400 euroa

Kohti omistusasuntoa – tiivistelmä kaikista teksteistä

Näin kilpailutat sähkösi helposti

Opiskelijan säästövinkit

Auto – kaikista veemäisin rahareikä

Käytetty auto velkarahalla – tositarina siitä miten asiat voivat mennä pieleen

Paljonko autoon kannattaa laittaa rahaa?

Tässäpä harvinaisen kattava juttu ayyovakuutuksista, kiitos, tähän pitää palata syksyllä henkilökohtaisesti.

Oletko muuten kilpailuttanut muita vakuutuksiasi? Itse juuri kotivakuutusta ja lasten terveysvakuutusten kilpailuttaminen työnalla. Noistakin on mahdollissta löytää isoja säästöjä, varsinkin jälkimmäisistä.

Olen hieman kilpailuttanut, toki paljon suppeammin kuin tätä. Tähän prosessiin verrattuna noita voi kutsua juuri nippa-nappa kilpailuttamisiksi, heh. Kotivakuutusta kilpailutin oliko 2-3 yhtiön välillä. Tosin tuo kotivakuutus on muutenkin sen verta pieni, että siinä ei varmasti voittaisi kuin joitakin kymppejä. Seuraavaksi varmaan joudun hieman pohtimaan tapaturmavakuutusta ja sen kilpailutusta. Veikkaan että siinä ei ole aivan yhtä helppo kilpailutuksen kohde kuin esimerkiksi autovakuutus. Taitavat vakuutukset vaihdella aika radikaalisti yhtiöiden välillä, joten siinä mielessä kilpailuttaminenkin on vaikeaa.

Menneellä viikolla kilpailutin kuitenkin sähköyhtiöni. Siinä tuli säästöä vielä pienempi summa, mutta määräaikaisen sopimukseni umpeuduttua piti joku sopimus käydä rustaamassa. Katsotaan saisinko sähköyhtiön kilpailuttamisesta kirjoitettua (pienen) blogikirjoituksen verran.

Kilpailutin viime vuonna oman autovakuutuksen ja silloin voittajaksi selviytyi myös OP Pohjola. Hinta laski satoja euroja.

Kannattaa ottaa tavaksi kilpailuttaa kaikki mitä pystyy: sähkö, vakuutukset, lainat jne. Ei mene paljon aikaa, kun kaiken voi tehdä netissä. Siinä säästää helposti satoja, jopa tuhansia euroja laiskaan kuluttajaan verrattuna.

Samaa mieltä. Välillä kilpailuttaminen vie ainoastaan muutamia minuutteja, mutta säästö voi olla kymmenistä euroista jopa satoihin euroihin.

Olinkin aikomassa tehdä autovakuutuksen kilpailutuksen lähiaikoina ja päädyinkin sen tekemään vihdoin kirjoituksesi pohjalta! Säästöä tuli 5 minuutin työllä 120 € vuodessa! (n. 660 € vs n. 780 €) 🙂 Edullisin vaihtoehto oli minullakin OP Pohjola! Pitäisi kaffet melkein sinulle tarjota muistutuksesta!

Hah, mukava kuulla että tekstistäni oki hyötyä! 🙂

Jos OP on vaihtoehto niin suosittelen vertailemaan myös saman yhtiön puhelin- sekä nettitarjouksia. Minullahan netin kautta tarjous oli paljon kalliimpi kuin puhelimessa saatu sama vakuutuspaketti. Outo juttu sinänsä.

Meillä OP Pohjola pelkkä liikennevakuutus, aika pieni bonus kerinnyt vasta kertyä.

Myös minä lähdin kilpailuttamaan autovakuutusta kirjoituksesi innoittamana. Omassa pikkupurkissani on vain osakasko ja liikennevakuutuksen kanssa parilta vakuutusyhtiöltä saamani tarjoukset olivat 250€ molemmin puolin. Omassa tilanteessani ratkaisevaa olikin suurempi etuasiakasalennus, jonka sain perheemme kaikkiin vakuutuksiin siirtämällä autovakuutuksen Ifiin. Tällä tavalla laskettu säästö olikin huomattavasti suurempi 🙂

Tulipa kilpailutettua autovakuutukset (-02 MB ja -04 BMW). Hetki sitten vakuutukset oli Lähitapiolassa ja maksoivat yht. n.950e/a. MB:ssä liikenne+peruskasko, BMW:ssä liikenne+osakasko. Lähitapiolassa MB:n kaskon pudottaminen osakaskoon olisi tuonut säästöä 200e. Minulle parhaan tarjouksen antoi POP vakuutus. Kumpaankin autoon liikenne+osakasko yht. 436e, säästöä yli 300e jopa Lähitapiolan vastaaviin vakuutuksiin ja lähtötilanteeseen huikeat 500e.

Erinomainen kirjoitus!

Autovakuutus kannattaa kilpailuttaa 12kk tai 24kk välein.