”Mä ajattelin kyllä joskus aloittaa tuon sijoittamisen.”

Lause, johon olen törmännyt valehtelematta varmaan kymmeniä kertoja elämäni aikana. Lause, jonka kuuleminen suorastaan ärsyttää jo minua.

Etenkin opiskelijaelämäni aikoihin lähes joka kerta kun sijoittaminen tuli jossain yhteydessä puheeksi, joku porukasta laukoo ilmoille nuo kuuluisat sanat. Olen aina ihmetellyt yhtä asiaa, nimittäin sitä mikseivät he aloita heti? Usein olen tätä ihan suoraan kysynytkin, ja vastaukset ovat olleet lähes aina samoja.

”Ei nyt opiskellessa ole varaa.”

”Kannattaa aloittaa sitten vasta kun on kunnolla alkupääomaa, eli kun on työelämässä.”

Molemmista olen itse eri mieltä. Joudun kuitenkin ehkä ensiksi perustelemaan omaa näkökantaani.

Valmistuneen arki ei olekaan niin herkkua

Aloitetaan ylemmästä vastauksesta, eli opiskellessa ei ole varaa. Opiskelijoilla on, myös itsellänikin oli, sellainen kuva, että opiskelijaelämä on todella nuukaa. Raha ei riitä mihinkään. Työelämässä taas vuorostaan rahaa tulee ovista ja ikkunoista, ja luonnollisesti sitä jää käteenkin hirveitä määriä.

Tässä reilun vuoden valmistuneena ja työelämässä olleena todellisuus on kuitenkin aika paljon rumempaa kuin mitä se oli opiskelijan ajatuksissa. Kun mennään työelämään, myös menot kasvavat huimasti. Vaikka olen itse melko nuuka ja todella tarkka raha-asioistani, niin näin pääsi käymään myös itselläni.

Ensimmäisiä asioita minulle oli auton vaihtaminen. Eikä tässä ollut kyse missään auton päivittämisestä ylöspäin oman ”statuksen” arvoiseksi, vaan purkkapatentein korjatun ja lähes loppuun ajetun vanhan koslani vaihtaminen tuoreempaan ja sitä kautta luotettavampaan autoon. Siinä missä luennolta pystyi vielä myöhästymään auton hajoamisen takia, työelämässä vastaaviin ikäviin yllätyksiin ei ole varaa. Työmatkani oli lisäksi myös lähes kymmenkertainen verrattuna matkaan kämpältä koululle, joka puolsi auton vaihtamista parempaan.

Toinen asia oli asunnon hankkiminen. En enää saanut nauttia halvoista opiskelija-asuntoloista, vaan jouduin muuttamaan ”markkinahintaan” vuokra-asuntoon tai omistusasuntoon. Näistä valitsin jälkimmäisen, joka sitoi omaisuuttani entisestään. Asuntolainaa kun ei ilman säästöjä saa, ainakaan halvoilla ehdoilla.

Vähän ilkeästi voisin tässä pelotella sillä, että mikäli opiskeluaikoina tahtoo olla rahallisesti tiukkaa, niin sama tahti melko varmasti jatkuu myös työelämässä. Tai ainakaan mitään yhden yön ihmettä valmistumisen myötä ei kannata odottaa. Se, että opiskeltaessa eletään kädestä suuhun, on usein merkki vaikeuksista oman talouden ylläpidossa. Ja mikäli perusta ei ole kunnossa, niin suuret tulotkaan eivät uutta alkua anna, vaan menot kasvavat aivan varmasti selvästi. Poikkeuksiakin on aivan varmasti, mutta suurimman osan kohdalla valitettavasti näin. Tämän aiheen on viime aikoina huomannut myös Ilta-sanomat.

Opiskelijalla monia etuja, joita ei ehkä itse tajua

Opiskelijalla on ihan oikeasti myös etuja, joita ei tosin opiskelijaelämän vilskeessä aina muisteta. Näistä ensimmäinen on halpa Kelan tukema ruoka koululla. Omassa ammattikorkeakoulussani lounas maksoi muistaakseni alle 2 euroa. Sisältäen lasin mehua, maitoa tai piimää, leipää, salaattia ja tietenkin itse ruuan. Eihän se tietenkään aina sitä suurinta herkkua ollut, mutta eipä sitä kahdella eurolla kotona olisi kovin kummoista ateriaa itsekään loihtinut. Saati että kotona ruuanlaittaminen kuluttaa hieman aikaasi ja ruuanlaittovälineitäsi, sekä tiskaaminen aiheuttaa vielä lisää kuluja.

Omassa työpaikkaruokalassani keittolounas maksaa reilun vitosen, ja ”kiinteä lounas” vajaat seitsemän euroa. Se on siis noin kolme kertaa enemmän kuin opiskelijalounas. Per päivä. Viikossa opiskelija maksaa kouluruuasta kympin, työpaikkaruokalassa 30 euroa. Kuukaudessa opiskelija syö 40 euron edestä, työpaikkaruokailija ei pärjää enää satasella.

Opiskelija-asumisesta hieman jo mainitsinkin edellä. Opiskelija-asunnot ovat hyvinkin halpoja yksityisiin markkinoihin nähden. Lisäksi ne sijaitsevat usein koulujen lähistöillä, joten omaa autoakaan harvemmin tarvitsee koulumatkoihin. Tietenkin joillakin paikkakunnilla voi opiskelija-asuntoloihin olla pitkätkin jonot, en kiellä sitä. Eikä varmaan yhdessäkään opiskelijakaupungissa pääse suoraan yksiöön, vaan ensin pitää olla vuosi tai kaksi soluasunnossa. Itselläni on ihan hyviä kokemuksia soluasumisesta, tosin minulla kävi mäihä kun kämppäkaverikseni osui omia luokkalaisiani. Arjen rytmi ja pelisäännöt oli helppo sopia yhteisiksi.

Opiskelijoilla on myös hyvä ja halpa terveydenhuolto. Tietenkin työnantajasta riippuen työterveydenhuoltopalveluissa voi olla isokin ero, mutta opiskelija pääsee selvästi helpommalla kuin kunnallisia palveluita käyttävä. Lisäksi ainakin YTHS:n palveluita käyttävillä ensimmäinen hampaidenhuolto on ilmainen, joka on siis parempi tarjous kuin meillä työterveyden asiakkailla. Kaikista suurin ero kuitenkin on opiskelijoiden ja työttömien välillä. Opiskelijaterveydenhuollossa on selvästi lyhemmät jonot ja muutenkin helpompi asioida, kuin jäykässä ja hitaassa kunnallisessa terveydenhuollossa.

Opiskelijoille on lisäksi olemassa hyvinkin halpaa hupia. Opiskelijabileiden aikoihin baareihin pääsee juomaan halpoja (vai pitäisikö sanoa ”normaalia halvempia”) juomia, ja useana iltana omat ainejärjestöt järjestävät lisäksi omia pippaloita. Erilaisiin tapahtumiin myydään lippuja opiskelija-alennuksilla. Samoin julkinen liikenne on opiskelijoille halvempaa kuin töissä käyvälle kansalle. Bussiyhtiöt ja VR tarjoavat usein opiskelija-alennuksia lippuihinsa.

Opintolainasta jälleen kerran

Opintolainasta olen paasannut tällä palstalla useita kertoja, ehkä tunnetuin kirjoitukseni aiheeseen liittyen on ”Miksi opintolaina on niin vihattu?” Siinä pohdin miksi opintolaina ei opiskelijoille usein kelpaa.

Opintolaina on opiskelijalle elämänsä halvinta lainaa, joka kannattaa ehdottomasti jokaisen nostaa. Suosittelen nostamista, vaikka sille ei olisi mitään tarvetta. Sijoittamisesta kiinnostuneet voivat ottaa opintolainasta velkavipua salkkuunsa. Opintolaina on niin halpaa lainaa, että sen rinnalla Nordnetin Superluoton 0,99 %:n kultatasokin tuntuu kalliilta. Myös asuntolaina on yleensä kalliimpaa rahaa kuin opintolaina.

Myös sijoittamisesta ei-niin kiinnostuneiden kannattaa laina silti nostaa. Esimerkiksi opintojen jälkeen asuntolainaa hakiessa on erittäin suuri valttikortti lainaa hakevalle, mikäli on tarjota omaa rahaa tuhansia – mahdollisesti jopa kymmeniä tuhansia euroja. Sekään ei haittaa, että oma raha onkin todellisuudessa opintolainan jäänteitä. Yleinen harhaluulo on, että asuntolainaa hakiessa täysi velattomuus olisi jotenkin suuri valttikortti, mutta en ole itse samaa mieltä. Kuten Kohti ensiasuntoa-juttusarjassani pohdiskelin, opintolainani eivät painaneet lainanhaussa oikeastaan missään. Sen sijaan omalla rahalla oli hyvinkin suuri merkitys lainan saamisen helpottumisessa.

Terveiset selittelijöille

Palataan vielä alkuperäiseen aiheeseen, eli noihin kavereihin jotka uhoavat sijoittavansa opiskelujen jälkeen. Henkilökohtaisesti olen aika väsynyt noihin ihmisiin. Kun sijoittaminen tulee porukassa puheeksi, nämä avaavat suunsa ensimmäisten joukossa. Lähes aina ensimmäisenä puhutaan miten aiotaan sijoittaa joskus opintojen jälkeen, ja sillä olisi oikeasti tarkoitus rikastua. En tiedä olenko vain liian kyyninen, mutta itseäni harrastajana hieman ärsyttää puheet ”helposta ja varmasta rikastumisesta”. Etenkin kun nämä uhoajat eivät tunnu tietävän edes osakesijoittamisen perusteita. Siitä ollaan kuitenkin varmoja, että joskus kun sijoittaminen aloitetaan vuosien päästä, ja vasta silloin siihen aletaan perehtymään, on iso tili kuitenkin varma asia.

Joskus tekisi mieli verrata sijoittamisen aloittamista laihduttamisen tai terveiden elämäntapojen aloittamiseen. Niissä on aika paljon yhteistä. Esimerkiksi se, että molempien aloittaminen on usein todella vaikeaa, mutta puheissa niiden aloittamisesta puhutaan jatkuvasti. Tekosyitä sille, ettei ensimmäistä askelta tarvitse ottaa vielä tänään, löytyy loputtomasti.

Ylipäätään se miten opiskelujen aikana ei mukamas ole varaa edes aloittaa harrastusta, ihmetyttää minua. Jos palataan laihdutus-vertaukseen, niin sijoittamisen aloittaminenhan on paljon helpompaa kuin laihduttamisen. Kun painoa aletaan pudottamaan, pitää kaikki herkut laittaa oikeasti pannaan pitkäksi aikaa, eikä alkuperäisestä suunnitelmasta ole varaa luistaa.

Sijoittamisessa asia ei välttämättä ole suinkaan näin jyrkkää. Tärkeintä on aloittaminen, ja sen jälkeen voi vaikka vähän vetää happea. Tähän ei kuntokuurilla ole varaa. Jos siellä aloittaa treenaamisen ja vähän ajan päästä retkahtaa taas epäterveellisiin elämäntapoihin, menee aloitettu treeni pilalle. Sijoittamisessa voit laittaa rahasi kasvamaan korkoa, mutta voit huoletta vaikka tuhlailla hieman välissä. Sijoitettu summa ei kärsi siitä että seuraavina kuukausina vaikka ryypätään ja rellestetään kaikki käteinen menemään. Kunhan vain aamuyöstä ei saada kuningasideoita arvo-osuustilin vaihtamisesta ravintolan antimiin.

Ja kuten jo tekstin alussa puhuin, ei se elämä niin mahtavaksi muutu opintojen jälkeen. Kulut melko varmasti kasvavat tulojen myötä, eikä säästöön jää välttämättä kovin paljoa enempää kuin opiskeluaikoina. Jos nyt töitä edes välttämättä heti opintojen jälkeen löytyy. Opiskelujen jälkeen vastaan voi tulla myös kiinnostavampia asioita kuin sijoittaminen. Näitä ovat esimerkiksi oman asunnon hankkiminen tai jopa perheen perustaminen. Uutta asuntoa lyhennettäessä sekä omia lapsia ylläpitäessä tulee varmasti taas ajatus siitä, miten tällä hetkellä ei ole varaa sijoittaa.

Aika – sijoittajan paras ystävä

Tunnetusti sanotaan, miten aika on sijoittajan paras ystävä. Avain vaurastumiseen ei välttämättä ole suuret tulot, vaan pitkä säästöaika. Sen takia en itse suosittele aloittamisen pitkittämistä opiskelujen ulkopuolelle, sillä siinä häviät vain kallisarvoista aikaasi.

Syyskuun alussa ”miljonääri-opiskelijalle” tekemässäni tekstissä pohdin, miten opiskelut voivat helposti viedä 3-7 vuotta opiskelijan arvokasta aikaa. Harva opiskelija ennen opintoja uskoo opintojensa venyvän, mutta opintojen venyminen on lopulta hyvinkin yleistä. Joskus opinnot voivat venähtää syystä, kuten opiskelijavaihto. Tai joskus opinnot venähtävät kun huomaat miten kursseja on rästissä, tai et saa lopputyötä palautettua kuten pitäisi. Jos opinnot venähtävät, se tietää vain lisää ”hukattua” aikaa.

Aloittamalla sijoittamisen jo opiskeluaikana, hyödyt siitä kahdesta eri syystä. Pääset hyötymään heti korkoa korolle-ilmiöstä, sekä opit hieman osakemarkkinoiden liikkeistä.

Korkoa korolle-ilmiöön käyttäkäämme taas Selingsonin laskuria. Esimerkiksi ilman minkäänlaista isompaa alkupanostusta, säästäen jatkuvasti 30 euroa kuukaudessa (noin euron päivässä, ei mielestäni mahdotonta kenellekään) tekisi kolmen vuoden opintojen aikana miedolla 5 %:n tuotolla 1165 euroa, josta jo 85 euroa on korkoa korolle-ilmiön ansiota!

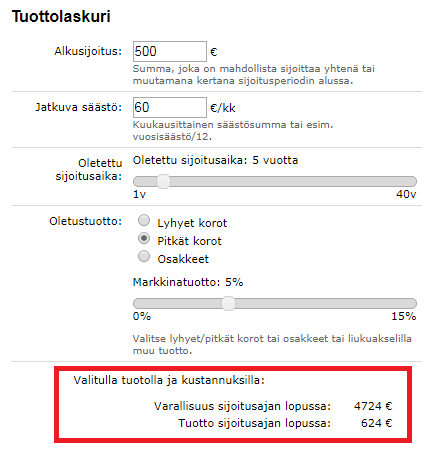

Korotetaan panostuksia hieman. Alkupanos 500 euroa, jatkuva säästö 60e/kk ja aikaa 5 vuotta. Tuottona yhä suht maltillinen 5 %. Viiden vuoden aikana noilla spekseillä säästöjä kertyy 4724 euroa, joista jo 624 euroa on tuottoa.

Eikä tässä vielä kaikki hyödyt, vaan samalla aikaisemmin aloittava sijoittaja oppii seuraamaan markkinoita paremmin. Aloittelijoiden ”virheisiin” voi mielestäni laskea liian aktiivisen osakemarkkinoiden seuraamisen. Silloin seurataan joka päivä jopa useampia tunteja osakkeiden kehittymistä. Asiat menevät hyvin niin pitkään kuin osakkeet nousevat, mutta harmit alkavat usein kun suunta kääntyy laskuun. Osakkeiden arvon laskiessa parikin päivää putkeen joillekin sijoittajille alkaa ilmestymään hikikarpaloita otsalle, ja jopa osakkeiden myyminen voi alkaa houkuttamaan. Jos olet harrastanut osakesijoittamista useita vuosia, et varmasti jaksa seurata markkinoita yhtä tarkkaan kuin noviisina.

Iso alkupanos ei aina välttämättä hyvästä

Eikä tuo iso alkupanostus aina välttämättä tuo helpotusta aloittamiseen. Itse näkisin asian sen sijaan päinvastoin. Mikäli henkilö on kerryttänyt jopa vuosia säästöjään normaalille pankkitilille, melko yleensä riskinsietokyky heikkenee. Omiin säästöihin muodostuu tunneside. Mielestäni ihan loogista, että vuosien säästämisen tulosta ei ole kiva menettää. Ja kun tappion pelko hiipii puseroon, voi menestyksekkään osakesijoittamisen pian unohtaa.

Tarkoitan tällä sitä, että monen uhoama ”aloitan sitten joskus, kunhan saan eka kunnon säästöt”-taktiikka voi olla lopulta suorastaan taakka. Aloittaessa nuorena ja ilman sen suurempia säästöjä, myös alkupanostuksesi ovat luonnollisesti pienet. Pienten summien häviäminen ei pelota aivan niin paljon kuin suurten. Markkinoille onkin siksi helpompaa lähteä pienillä sijoituksilla. Siitä sitten vain ajan myötä heittelee säännöllisesti lisää roposia sijoituksiin, niin jo opiskelujen aikana alkaa kertymään hyvä potti.

Sen lisäksi että pienillä summilla sijoittamisen aloittaminen on helpompaa, mielestäni tärkeää on myös saada kokemusta sijoittamisesta. Sekä niitä onnistumisen tunteita, jotka motivoivat sijoittamaan lisää, kuin myös virheitä joista oppia jatkoa ajatellen. Kokemus osakemarkkinoilta tuo sijoittajalle jäitä hattuun. Kuten jo aiemmin hieman mainitsin, tuore sijoittaja hyvin usein stressaa aivan liikaa yksittäisten päivien markkinareaktioista. ”Tänään pörssi tipahti peräti yli prosentin, ja tämä oli jo kolmas laskupäivä putkeen. Pitäisiköhän nyt myydä kaikki ja ostaa ne myöhemmin halvemmalla takaisin?” Nämä ovat ihan yleisiä pohdintoja mitä aloittelijat tuntuvat tekevän. Kun markkinoita ehtii seuraamaan useamman vuoden, ymmärtää väkisinkin että nämä ovat osa aivan normaalia kaupankäyntiä pörssissä. Nämä ensimmäiset stressaamiset onkin hyvä käydä läpi vähän pienemmillä pelimerkeillä, sillä mikäli paniikkinappulan lyö pohjaan panoksena vuosien säästöt, voivat jäljet olla rumat.

Loppupäätelmät

Laiskoille lukijoille tarjoan tekstin päätteeksi vielä tiivistelmät koko pitkästä tekstistäni. Jälleen kerran kirjoittaminen lähti käsistä, joten tiivistellään koko tekstin pointit muutamaan lauseeseen.

- Opiskelijoilla on paljon etuja, joita ei itse välttämättä tajua. Näitä hyväksikäyttämällä voi raapia itsellensä säästöjä, jotka voi vaikka sijoittaa.

- Opintojen jälkeen rahaa ei välttämättä jääkään säästöön aivan niin paljon kuin opiskeluaikoina olisi kuvitellut. Voi olla työttömyyttä, isoja hankintoja, perheen perustamisia.

- Säästäminen ja sijoittaminen voi olla katkonaista, toisin kuin esimerkiksi laihduttaminen.

- Aika on sijoittajan paras ystävä, joten älä haaskaa sitä opintojen takia. Opinnot kun usein saattavat myös venähtää, vahingossa tai tarkoituksella.

- Aloita mahdollisimman aikaisin, niin saat myös kokemusta osakemarkkinoiden käyttäytymisestä.

- Isot alkupanostukset sijoituksiin voivat tuoda mukanaan myös ongelmia sijoittajan riskinhallinnan kanssa. Pienillä panostuksilla on helppoa istua ”omiensa päällä”, kun taas vuosien säästöt sijoittanut voi sortua helpommin paniikkinappulan painamiseen.

Näillä sanoilla kannustaisin kaikkia opiskelijoita aloittamaan säästämisen ja sijoittamisen heti. Aloittamisen vitkuttelu opintojen ajalle on oman vaurastumisen vaikeuttamista. Jo pienilläkin summilla helpotat tulevaisuuden urakkaasi.

Kaikesta mitä kirjoitit oikeastaan ihan samaa mieltä. Ennen kaikkea opiskelijaelämän halpuus aliarvioidaan ihan liian usein. T. Valmistun parin kuukauden päästä ja ihan kivasti olen jo ehtinyt sijoittaa.

Kiitokset kommentista! Toisella puolella internettiä parilla opiskelijalla meni tekstistäni puolet ohi, kun mieli pahoittui siitä, että kerroin opiskelijoilla asioiden olevan mielestäni paremmin kuin luullaan. Koko tekstin pointti menikin sitten siihen, miten töissä jää mukamas paljon enemmän käteen kuin opiskeltaessa. Sain jo vastauksena laskujakin, miten opiskelija saa about 500e/kk, ja vuokra vie siitä 310e/kk, eli opiskelijalla jää vain 190 euroa kuukaudessa elääkseen. Tämä 190 euroahan ei kerro yhtään mitään loppupeleissä, sillä suurin ero tulee siinä vaiheessa kun "aletaan elämään", eli ostellaan junamatkoja, pääsylippuja tai ravintolaoluita. Opiskelija saa näistä lähes aina alennusta, työläinen maksaa täyden hinnan. Saati sitten tuo reilun 300 euron vuokra. En tiedä mikä kaupunki tai millainen asunto oli kyseessä, mutta perinteisiltä yksityisiltä markkinoilta voi olla aika vaikeaa saada kämppää hankittua tuohon hintaan.

Mä tein opiskellessa sellasen virheen että kokeilin hetken asua solussa enkä digannu siitä yhtää. Sitten vuokrasin vapailta markkinoilta yksiön ja siihen ne kaikki rahat kuluivatkin sitten.

Millaista päänvaivaa solu aiheutti? Osuiko kämppiksiksi epämieluisat henkilöt? Itselläni oli kieltämättä tuuria, kun neljän hengen solu koostui omista luokkalaisistani. Siivoamiset sun muut järjestelyt hoituivat, vaikka meillä oli kämpässä yksi suihku ja kaksi vessaa. Tuossa kämpässä kerkesin asua vain puoli vuotta, sitten olisi jo auennut mahdollisuus opiskelija-yksiöön.

Mitä kavereilta (muilta paikkakunnilta) olen soluasumisesta kuullut, niin yllättävän hyvin on kämppikset osuneet. Kaikilla joko hissukoita, tai sitten muuten vain "poissaolevia". Ainakin kahdella kämppis suoritti varusmiespalvelusta, eli viikot sai olla kahden hengen solussa yksin.

Minä laskin budjettini niin että pystyin jo opiskellessa sijoittamaan muutaman kympin joka kuukausi. Eli kesätöistä saamat varani jaottelin joka kuukaudelle sopivassa suhteessa ja pumppasin varoja Seligsonin indeksirahastoihin.

Näin jälkeenpäin ei voi kuin olla tyytyväinen että olen ollut kaukaa viisas. Nyt kun työelämää on takana reilut 5 vuotta suhteellisen nuuka elämäntapa on jatkunut ja sijoituksiin menevät rahavirrat kasvaneet.

Kannattaako mielestäsi alkaa sijoittamaan, jos opiskelee ja käy samaa aikaan viikonloppu töissä ja nostaa tietysti opintotukea? Huomioidaanko nämä verotuksessa, tai kelalla?

Ehdottomasti kannattaa alkaa sijoittamaan! Tosin tuo malli vaatii hieman tarkkaavaisuutta mm. tulorajojen kyttäämisen kanssa. Tosin sijoittaa voi myös siten, ettei se vaikuta opintotukeen, esimerkiksi Superrahastot. Ne ovat kasvurahastoja, eli eivät maksa osinkoja. Niin pitkään kun et saa osinkoja, pääomanpalautuksia tai myy osakkeita, ei osakkeiden tai rahastojen omistaminen vaikuta opintotukiisi. Tosin mikäli teet töitä opintojen ohella on tulojesi seuranta varmaan jo käynnissä. Eli sijoittamisen aloitettua muista myös laskea toteutuneet tulot mukaan tuloihisi.